Depuis de nombreuses années une catégorie phare de l’investissement immobilier est celui offrant une défiscalisation. Ceci a un tel succès que dès que l’avantage fiscal diminue ou disparaît alors les ventes s’essoufflent.

Le petit nouveau, le « Denormandie » n’est pas totalement nouveau. Il s’agit d’une modalité nouvelle de bénéficier du dispositif en faveur des logements neufs ou assimilés, le dispositif « Pinel ». Jusqu’alors on pouvait y accéder en investissant dans un immeuble existant grâce à la réhabilitation d’un logement considéré et attesté comme vétuste situé dans une zone éligible au « Pinel », il s’agit du « Pinel réhabilité ». Il en était de même en cas de transformation d’un local qui n’était pas à usage d’habitation.

Le nouveau dispositif concerne les rénovations et transformations dans des zones autres.

L’investissement « Denormandie » ouvre donc droit à la réduction d’impôt sur le revenu « Pinel », allant de 12 % à 21 %, selon la durée de l’engagement de location, sous conditions qui viennent d’être précisées par la publication d’un décret et d’un arrêté en date du 26 mars 2019 :

-

Acquisition d’un bien immobilier :

- Situé dans une des 244 villes éligibles au dispositif, dits « Action cœur de ville ». A cet effet, pour les plus patients d’entre nous, certaines zones de grandes métropoles pourraient également être éligibles au dispositif dans quelques mois. On citera par exemple Marseille, Ville dans laquelle l’effondrement d’un immeuble vétuste en fin d’année a motivé la mise en place du dispositif. L’arrêté énonce la notion de « zones de bâti continu de la commune ». Cette notion n’est pas définie, mais cette notion est considérée en urbanisme comme un espace urbain exempt de coupure de plus de 200 mètres entre deux constructions [1]. Cette semble particulièrement peu contraignante.

-

- Qui, après travaux, dispose d’une performance énergétique minimum de E.

[1] Recommandations adoptées au plan international (conférence des statisticiens européens de la Commission économique pour l’Europe des Nations Unies et reprise par l’INSEE).

-

Les travaux doivent :

- Avoir pour objectif « la modernisation, ou l’assainissement ou l’aménagement des surfaces habitables, ou la réalisation d’économies d’énergie pour ces surfaces, ainsi que la création de surfaces habitables à partir de l’aménagement des surfaces annexes. »

-

- Représenter au moins 25 % du coût du prix de revient de l’opération.

-

- Permettre une amélioration de l’efficacité énergétique d’au moins 30 % (20 % en copropriété) ou porter sur au moins 2 gestes parmi les 5 gestes encadrés par le dispositif : la rénovation des murs, des toitures, des fenêtres, le chauffage ou l’eau chaude sanitaire dans les conditions ouvrant droit au crédit d’impôt transition énergétique.

Le plafond imposé par la loi de 5 500 € par m² incluant tous les frais de l’opération n’est pas un frein à la vue des villes visées par le dispositif. Le prix du foncier demeure abordable dans ces zones.

Il est également possible de cumuler pour un même logement les avantages fiscaux : réduction d’impôt et déficit foncier, mais pas sur une même dépense. Après avoir rempli les conditions de travaux pour bénéficier du dispositif, les travaux supplémentaires (idem pour les parties communes) peuvent faire l’objet de déficit foncier.

Attention toutefois :

- les travaux au-dessus du seuil de 25 % peuvent être éligibles au déficit foncier

- les travaux qui ont fait l’objet de déficit foncier ne sont pas déduits du prix de revient fiscal en cas de revente du bien. Gare à la plus-value !

Ce dispositif est une alternative intéressante au déficit foncier. Si ce dernier n’est soumis à aucun engagement si ce n’est la location pendant 3 ans pour conserver l’imputation sur le revenu global, le dispositif Denormandie est plus avantageux dans les cas suivants cumulatifs ou alternatifs :

- En l’absence d’autres revenus fonciers,

- lorsque le contribuable est soumis à un taux marginal d’imposition faible ou modéré à condition que son impôt sur le revenu soit suffisant pour que tout ou du moins une grande partie de la réduction soit utilisée.

- et surtout en cas de cession du logement avant 20 à 25 ans car les travaux réalisés dans le cadre du De Normandie ouvre non seulement à avantage fiscal mais sont compris dans le prix de revient fiscal du logement pour le calcul de la plus-value de cession.

Enfin, des justificatifs sont à prévoir. Les factures des travaux réalisés et leurs descriptifs au sens général permettant de justifier des caractéristiques techniques des équipements.

Les autres conditions du dispositif sont semblables à ceux du Pinel déjà connus, l’engagement de location avec des loyers plafonnés notamment.

Des promoteurs se positionnent petit à petit, mais pour les investisseurs avertis et souhaitant avoir le contrôle de l’opération sans lourdes contraintes, c’est le bon choix si l’on est prêt à une implication en termes de temps et que l’on possède les notions essentielles à la réussite d’un investissement immobilier !

On n’oubliera néanmoins pas le principal : on achète un logement. Sa valeur est fonction de son emplacement principalement et de sa qualité de bâti. La carotte fiscale ne doit pas le faire oublier, faute de quoi l’investissement risque d’avoir de piètres résultats (vacance, moins-value…).

Après avoir soufflé avec l’année blanche, voici un nouveau moyen de réduire sa pression fiscale…

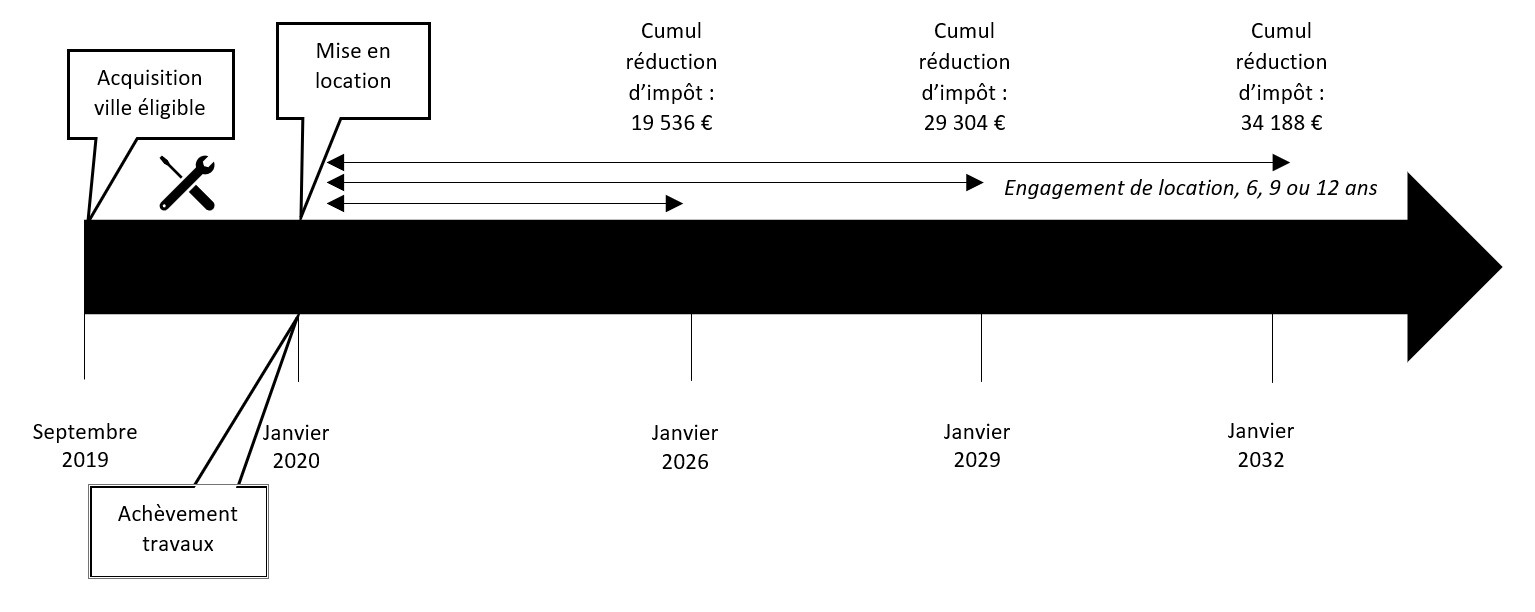

Exemple chiffré :

Acquisition foncier : 110 000 €

Frais d’acquisitions : 10 800 €

Travaux : 42 000 €

Investissement total : 162 800 €

Travaux éligibles (%) : 25,80 %

Conditions de travaux concernant au moins 2 gestes remplie

Prix de revient inférieur à 5 500 € / m²

Réduction d’impôt totale possible sur 12 ans : 34 200 €

Revente : Pas de plus-value imposable tant que le prix de vente ne dépasse pas 162 800 € (en cas de revenus fonciers le prix de revient fiscal aurait été de seulement 120 800 €).

Schéma récapitulatif :

Engagement fiscal formulaire 2044-EB pris en mai 2021 lors de la déclaration des revenus 2020.