Le contexte actuel du système de retraite suisse

L’État suisse fait face à une pression croissante sur le financement des retraites, l’obligeant à réformer les piliers de sa prévoyance afin de maintenir l’équilibre entre cotisations des actifs et prestations versées aux pensionnés.

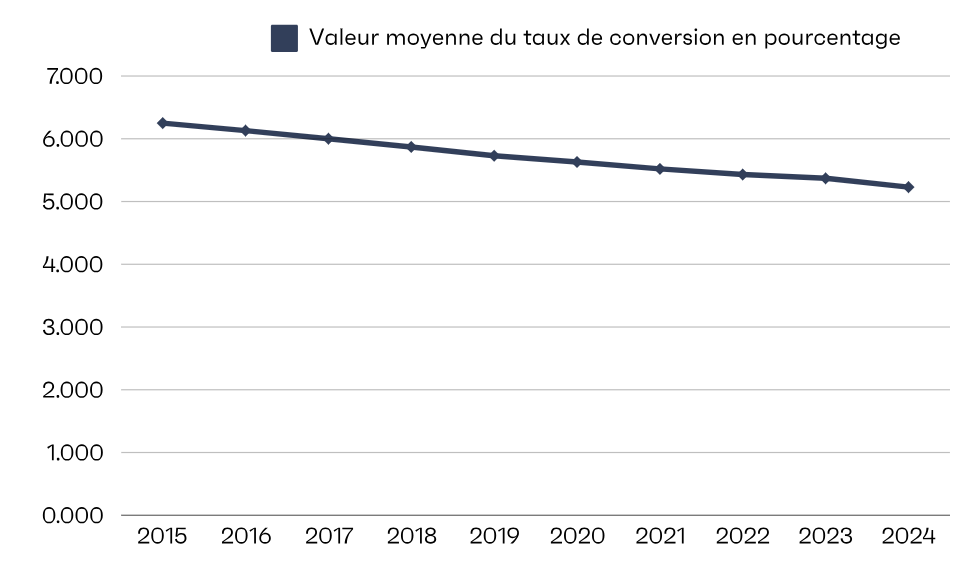

Depuis plusieurs années, les rentes issues du deuxième pilier (LPP) subissent une baisse progressive, due notamment à l’érosion des taux de conversion appliqués par les caisses de pensions.

Un recours croissant au retrait en capital

Face à cette diminution des rentes, de plus en plus de pensionnés — résidents suisses ou ex-frontaliers — font le choix de retirer leur avoir vieillesse en capital plutôt que d’opter pour une rente viagère.

Cette tendance repose en grande partie sur un traitement fiscal avantageux, que la Suisse s’apprête pourtant à remettre en cause.

Un régime fiscal favorable en voie de disparition

Actuellement, les retraits en capital issus de la prévoyance bénéficient d’un taux d’imposition réduit dont un taux maximum limité à 2,3 %.

Le Conseil fédéral propose de mettre en place (à horizon 2027) :

- Un barème fiscal progressif standard,

- La suppression de la prise en compte de la situation familiale dans le calcul.

Conséquences :

- Une hausse sensible de l’imposition,

- Un impact particulièrement marqué pour les retraits supérieurs à 250 000 CHF,

- Un seuil de rupture autour de 500 000 CHF.

Faut-il choisir le capital plutôt que la rente quand on est frontalier ?

Inconvénients du retrait en capital :

- Demande une discipline d’investissement,

- Revenus non garantis et sensibles à la performance des marchés,

- Avance de trésorerie due à la double imposition temporaire (Suisse puis France).

Avantages du retrait en capital :

- Diversification des sources de revenus à la retraite,

- Disponibilité immédiate du capital, transmissible aux héritiers,

- Fiscalité finale optimisable, notamment pour les frontaliers.

Qu’en est-il pour les frontaliers résidant en France ?

Pour un frontalier, l’impact de la réforme fiscale suisse serait atténué, car :

- Un prélèvement à la source est opéré en Suisse lors du retrait,

- Le capital est ensuite déclaré en France l’année suivante pour imposition,

- Le frontalier peut alors obtenir le remboursement de l’impôt suisse, sur présentation de l’avis d’imposition français.

En résumé, l’impôt suisse fait l’office d’une simple avance de trésorerie, sans surcoût définitif.

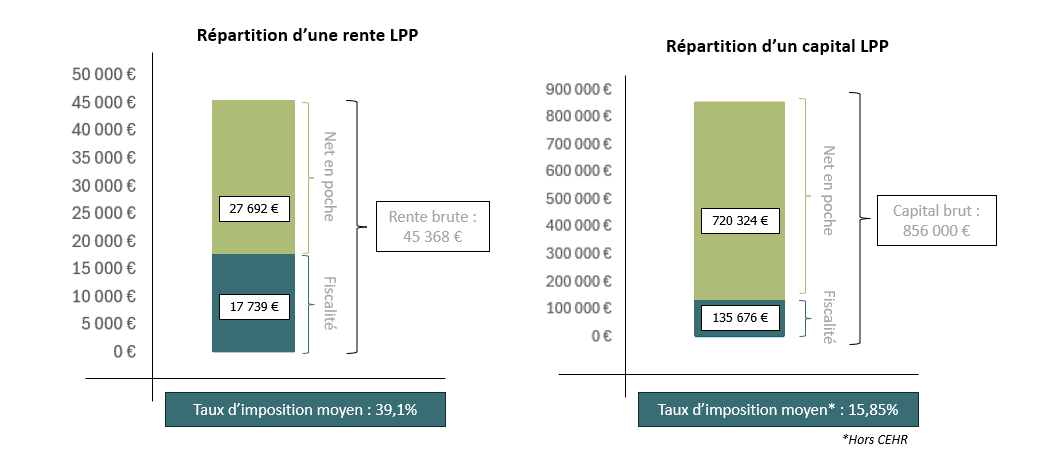

Exemple pratique – Capital vs Rente

Un frontalier de 65 ans, ayant travaillé une large partie de sa carrière en Suisse, dispose d’un deuxième pilier de 800 000 CHF.

Hypothèses retenues :

- Taux de change CHF/€ : 1,07

- Taux de conversion : 5,3 %

- Tranche marginale IR en France : 30 %

- Impact fiscalité Suisse neutre (car remboursement de l’impôt à la source en N+1)

- Situation poly-pensionnée (droits en France et Suisse)

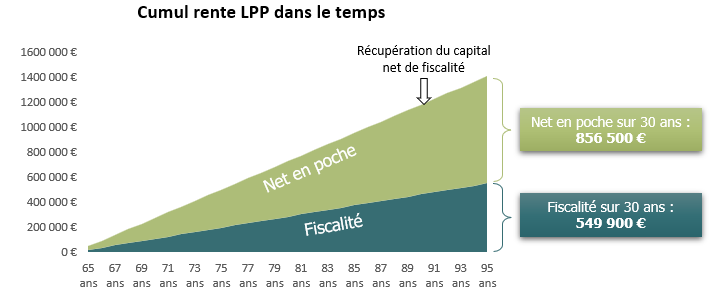

Durée nécessaire pour récupérer le capital net via la rente : 26 ans

Soit un point d’équilibre atteint à 91 ans. En cas de décès avant cet âge, le capital n’est pas entièrement récupéré.

Et si le capital était investi ?

Capital disponible à 65 ans : 720 320 €

Hypothèse de rendement moyen de 3 % sur 26 ans

Valorisation finale : 1 304 760 €

Un gain potentiel important… et transmissible.

Ce qu’en disent nos experts frontaliers

Aurélie Bieche, Anne Convers-Rogier et Mikail Koch-Yazmis, spécialistes des problématiques franco-suisses, recommandent de :

- Définir ses priorités : revenus à la retraite, protection du conjoint, transmission.

- Construire une stratégie d’allocation entre capital, rente ou solution mixte.

- Anticiper la fin d’activité, afin d’optimiser son train de vie futur.

Olifan, votre partenaire retraite côté suisse

Nous savons que cette transition vers la retraite est source de doutes. C’est pourquoi Olifan, cabinet expert des situations transfrontalières, vous accompagne pour :

- Réaliser un bilan complet de votre carrière,

- Évaluer vos options retraite (capital, rente, mixte),

- Optimiser la fiscalité et la transmission,

- Vous projeter sereinement dans l’avenir.

Contactez-nous pour un accompagnement personnalisé.