Définition du Loueur en Meublé Professionnel

L’administration “commente” la décision du Conseil Constitutionnel par Florent Belon pour les Editions Francis Lefebvre*.

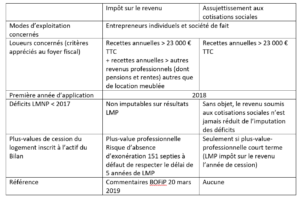

Contexte

Le Conseil Constitutionnel a, par sa décision du 08 février 2018, rendu illégal le critère de l’inscription au Registre du Commerce et des Sociétés (RCS) de la définition du Loueur en Meublé Professionnel (LMP).

Le législateur a supprimé ce critère de la définition du LMP au sens de l’Impôt sur la Fortune Immobilière (IFI), mais rien n’a été modifié dans le Code général des impôts concernant l’impôt sur le revenu.

L’administration fiscale a inséré la décision dans sa doctrine en date du 20 mars 2019. Mais sans précisions ni tempéraments.

Découvrir l’article des Editions Francis Lefebvre

Conséquences :

- à l’impôt sur le revenu, le critère est supprimé dès les revenus 2018. Par conséquent certains LMNP non inscrits au RCS sont devenus LMP. Peu de conséquences, sauf en matière de cession de logements à compter de 2018. D’un régime de plus-value des particuliers le contribuable se verra soumis au régime des plus-values professionnelles. Et en l’absence d’exercice sous le statut de LMP depuis au moins 5 ans le dispositif d’exonération des petites entreprises n’est pas applicable ! Cette position administrative est contestable. Par ailleurs, les déficits LMNP des années antérieures à 2018 ne peuvent plus s’imputer sur les revenus du LMP…

- au regard de l’assujettissement aux cotisations sociales, les loueurs exerçant en entreprise individuelle ou société de fait réalisant au moins 23 000 euros de recettes en rythme annuel deviennent assujettis au régime social des indépendants. En effet, le Code de la sécurité sociale utilise de façon expresse des critères fiscaux. L’inscription au RCS étant supprimée, il ne reste plus que celle du montant des recettes.

De la théorie à la pratique

La théorie est compliquée, la mise en pratique de ces nouvelles règles risque de l’être encore plus, notamment au regard du régime social des indépendants qui n’a toujours pas commenté ce changement… et qui n’était déjà souvent pas à jour des précédents !

Il reste possible d’optimiser les situations de loueurs en meublé, mais le conseil est encore plus pointu dans sa conception et dans sa mise en place.

Vous souhaitez avoir plus d’informations sur le sujet par notre Expertise Ingénierie Patrimoniale ?

*Les Editions Francis Lefebvre ont conquis une position de leader en matière de documentation fiscale, sociale, comptable, en droit des affaires et droit patrimonial pour les entreprises, les particuliers et leurs conseils (notamment experts-comptables et avocats).

L’efficacité toute particulière de cette documentation résulte de l’association d’équipes de rédacteurs internes, spécialisés dans leur matière et de praticiens externes.