I – le meublé à tout prix ?

La location meublée est un régime fiscal très favorable, surtout comparé à celui des revenus fonciers. Mais il ne doit pas être le miroir aux alouettes !

Vous réalisez avant tout un investissement dans un logement et vous devez l’analyser avec la rigueur d’un investissement de plusieurs centaines de milliers d’euros vous engageant auprès de la banque pour un montant parfois supérieur à votre patrimoine. Et un taux de rendement « garanti » par un bail commercial avec un exploitant de résidences services (résidence de tourisme, maison de retraite…) n’est garanti que jusqu’à la renégociation contrainte quelques années plus tard, quand ce n’est pas l’abandon de la résidence services dont personne ne veut car située au milieu de nulle part. Expériences trop nombreuses ! Par ailleurs, même si la fiscalité du meublé existe depuis de nombreuses années, plusieurs rapports et déclarations évoquent une possible remise en cause. Ainsi rien ne garantit qu’elle perdure en l’état. On trouvera toujours une solution fiscale pour un bon investissement immobilier, contrairement à un mauvais investissement dont le seul avantage, fiscal, s’est envolé.

II – le meublé tout le temps ?

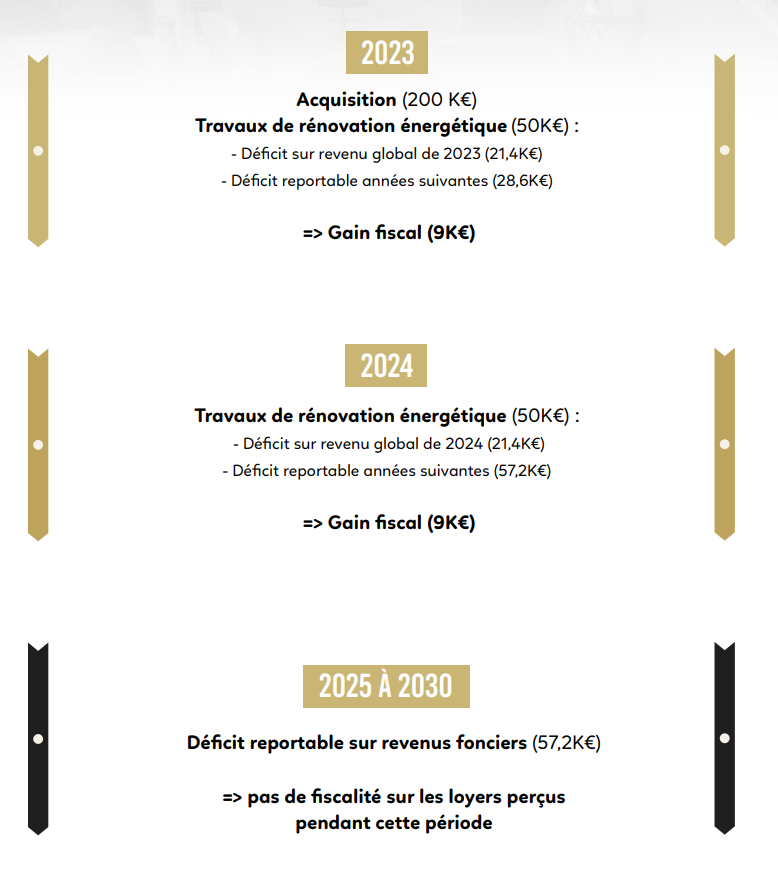

La location meublée est un régime globalement très favorable, mais il peut ne pas être le plus adapté en cas de travaux de rénovation importants. En effet, une rénovation importante (énergétique ou pas) peut générer un montant élevé de dépenses déductibles en revenus fonciers (location nue). Dans le même temps, ces travaux ne sont pas déductibles en location meublée : ils constituent des immobilisations amortissables sur une durée de 15 à 30 ans selon la nature des composants. Ceci permet d’obtenir un déficit jusqu’à 10 700 € (voire 21 400 € en cas de rénovation énergétique) par année civile qui pourra réduire la fiscalité des revenus d’activité. Le surplus rend non imposable les loyers pendant plusieurs années.

Exemple : investissement immobilier de 200K € en 2023, avec des travaux de rénovation énergétique de 100K €

(50K € en 2023 et 50 K€ en 2024), générant ensuite des revenus fonciers nets de charges de 8K €/an, pour un

investisseur ayant une tranche marginale d’imposition de 41 % à l’impôt sur le revenu.

A horizon 2030 on pourra basculer la location en location meublée.

Une rédaction adaptée du bail permet d’obtenir la qualification souhaitée.

[su_button url=”https://olifangroup.com/contacts/” target=”blank” background=”#8D1D22″ size=”4″ radius=”0″]Que mettre en oeuvre pour optimiser ma situation ?[/su_button]

III – Le meublé sans accompagnement expert

Quel régime ?

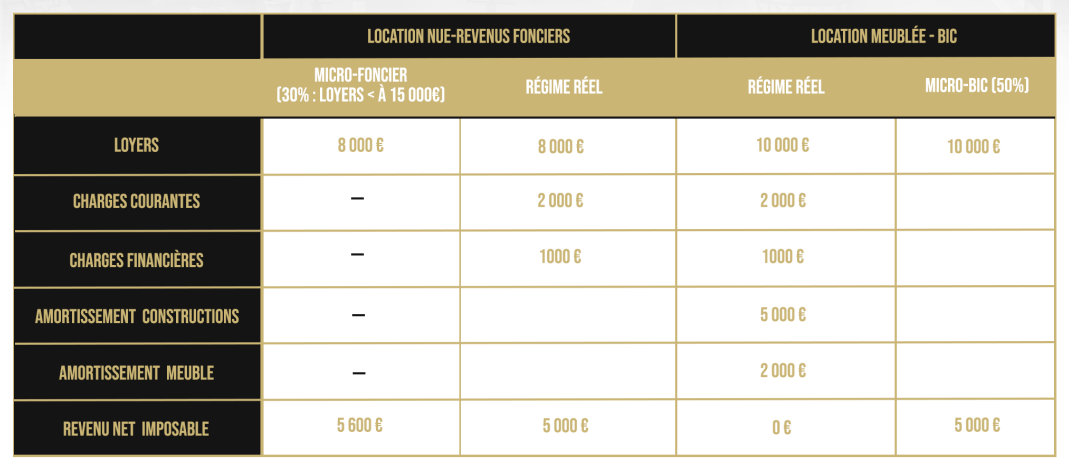

La location comporte de nombreux choix et paramétrages fiscaux. Sans choix judicieux, le résultat risque de ne pas être à la hauteur. Le premier d’entre eux est l’option pour le régime réel. Sans lui, le régime fiscal de la location meublée n’est pas intéressant en dehors de locations saisonnières très rentables ou ponctuelles d’une résidence personnelle.

Il nécessite néanmoins la tenue d’une comptabilité commerciale.

LOGEMENT 200K € [ TERRAIN 40K €

CONSTRUCTIONS 160K € AMORTIES SUR 32 ANS ]

RENDEMENT 4%

MEUBLES 20K € AMORTIS SUR 10 ANS

Cette comptabilité commerciale permet de déduire les frais d’acquisition (dits frais de notaire, mais aussi les droits de succession).

Toutefois selon la rentabilité du bien, il est en général plus favorable de ne pas les déduire comme charges, mais de les immobiliser comptablement pour les amortir.

Point d’attention : l’assurance emprunteur

L’investissement étant réalisé le plus souvent par emprunt bancaire couvert par une assurance décès, peu d’investisseurs ont conscience qu’en cas de décès le montant remboursé par l’assurance risque d’être imposable à l’impôt sur le revenu et aux prélèvements sociaux (ou cotisations sociales en cas d’assujettissement de l’activité de loueur en meublé à l’Urssaf). Il est possible d’adoucir, voire d’éviter, cette lourde imposition générée par cet évènement tragique. Cela nécessite une expertise pour paramétrer l’emprunt et/ou la comptabilité ou le régime fiscal.

Quelle forme de société ?

Il existe souvent la volonté de s’associer ou de prévoir un véhicule de transmission à ses enfants. En matière immobilière, la SCI est reine, voire un réflexe dont la réflexion est absente. Cette forme sociale n’est pas adaptée à la location meublée car le régime fiscal ne sera plus le régime favorable de la location meublée, mais celui de l’impôt sur les sociétés. Il faudra se tourner vers la SARL de famille, aux nombreuses conditions à respecter, ou à défaut vers une SNC. Le choix de ces formes sociales aura des conséquences très différentes.

En sport, il ne faut pas sous-estimer son adversaire, la technicité du jeu, et s’entourer des meilleurs. En location meublée, l’erreur à ne pas commettre est de sous-estimer les questions à se poser, la complexité du régime, et de ne pas s’entourer de conseils avisés et expérimentés.